Action vs Obligations : Guide Complet pour Investisseurs!

1. Comprendre les différences fondamentales entre actions et obligations

Vous vous demandez comment choisir entre action vs obligations pour votre portefeuille d'investissement ? Je peux vous affirmer que la connaissance des différences fondamentales entre ces deux classes d'actifs est la base de toute stratégie d'investissement réussie. 💼

Ces deux véhicules d'investissement constituent les piliers de la finance moderne, mais leur fonctionnement, leur niveau de risque et leur potentiel de rendement diffèrent considérablement.

Plongeons ensemble dans cette analyse complète qui vous permettra de faire des choix éclairés. Et si vous aimez vous poser des questions, j’ai aussi réalisé un article sur ETF vs Actions.

Les éléments clés de l’Article

- Titre de propriété d'une entreprise

- Potentiel de rendement élevé

- Volatilité importante

- Idéal pour le long terme

- Titre de créance (prêt)

- Revenus réguliers (coupons)

- Stabilité relative

- Risque modéré à faible

- Règle: "100 - votre âge" en % d'actions

- Allocation par objectifs financiers

- Diversification dans chaque classe d'actifs

- Rééquilibrage périodique

- Prudent: 70-80% obligations

- Équilibré: 40-60% actions

- Dynamique: 70-80% actions

- Adaptation selon âge et horizon

- PEA: actions européennes

- Compte-titres: sans restriction

- Assurance-vie: fiscalité avantageuse

- PER: préparation retraite

- Tenter de "timer" le marché

- Manque de diversification

- Céder à la panique en cas de baisse

- Ignorer le risque de taux d'intérêt

Qu'est-ce qu'une action ? Définition et mécanismes

Une action représente une part de propriété dans une entreprise. En achetant une action, vous devenez littéralement copropriétaire d'une fraction de cette société et de ses bénéfices potentiels.

Prenons un exemple concret : si vous achetez une action Apple, vous détenez environ 0,0006% de l'entreprise (considérant les 15 milliards d'actions en circulation). Cette propriété vous confère deux droits essentiels :

Un droit de vote lors des assemblées générales

Un droit aux dividendes si l'entreprise réalise des bénéfices et décide d'en distribuer

Votre statut d'actionnaire demeure jusqu'à ce que vous décidiez de revendre vos titres sur le marché. 📈

Qu'est-ce qu'une obligation ? Définition et mécanismes

Une obligation fonctionne sur un principe totalement différent. Il s'agit d'un titre de créance, comparable à un prêt. Lorsque vous achetez une obligation, vous prêtez de l'argent à une entité (entreprise, État, collectivité) pour une durée déterminée.

En contrepartie, l'émetteur s'engage contractuellement à :

Vous rembourser le capital à l'échéance de l'obligation

Vous verser périodiquement des intérêts fixes appelés "coupons"

L'Autorité des marchés financiers (AMF) définit l'obligation comme "un morceau de dette émis sur les marchés financiers". Ces titres ont généralement une durée de vie comprise entre 5 et 30 ans. 📊

Tableau comparatif : Actions vs Obligations en un coup d'œil

2. Les actions : atouts et faiblesses pour votre portefeuille

Les avantages majeurs des actions

-

Potentiel de croissance supérieur : historiquement, les actions offrent les meilleurs rendements sur le long terme, surpassant l'inflation et les autres classes d'actifs.

-

Protection contre l'inflation : les entreprises peuvent généralement ajuster leurs prix en période inflationniste, protégeant ainsi la valeur réelle de votre investissement.

-

Dividendes : certaines sociétés versent régulièrement une partie de leurs bénéfices aux actionnaires, créant un flux de revenus complémentaires.

-

Liquidité élevée : les actions des grandes entreprises peuvent être achetées et vendues rapidement sur les marchés boursiers.

Les risques à connaître avant d'investir en actions

-

Volatilité importante : les cours peuvent connaître des variations significatives, parfois de plusieurs dizaines de pourcentages en quelques mois.

-

Risque de perte en capital : la valeur de vos actions peut diminuer, parfois considérablement, entraînant une perte partielle ou totale de votre placement initial.

-

Dividendes non garantis : contrairement aux coupons obligataires, les dividendes dépendent des résultats et de la politique de distribution de l'entreprise.

-

Horizon d'investissement long : pour diluer le risque lié à la volatilité, un investissement en actions devrait idéalement s'envisager sur 8 ans ou plus.

3. Les obligations : atouts et faiblesses pour votre portefeuille

Les avantages majeurs des obligations

-

Revenus réguliers et prévisibles : les coupons sont versés à intervalles réguliers selon un calendrier connu à l'avance, ce qui facilite la planification financière.

-

Sécurité relative : les obligations sont généralement moins volatiles que les actions, avec des variations de prix plus modérées.

-

Préservation du capital : à condition de conserver l'obligation jusqu'à son échéance et en l'absence de défaut de l'émetteur, vous récupérez l'intégralité de votre capital initial.

-

Diversification efficace : les obligations offrent généralement une corrélation faible avec les actions, permettant de réduire la volatilité globale d'un portefeuille.

Les risques à connaître avant d'investir en obligations

-

Risque de taux d'intérêt : lorsque les taux d'intérêt augmentent, la valeur des obligations existantes diminue proportionnellement.

-

Risque de défaut : possibilité que l'émetteur ne puisse pas honorer ses engagements de paiement (remboursement du capital ou versement des intérêts).

-

Rendements inférieurs : généralement plus faibles que ceux des actions sur le long terme, ce qui peut limiter la croissance de votre capital.

-

Risque d'inflation : avec des coupons fixes, le pouvoir d'achat réel peut s'éroder en période inflationniste.

4. Stratégies d'investissement : comment combiner actions vs obligations

La question n'est pas tant de choisir entre action vs obligations, mais plutôt de déterminer la proportion idéale de chacune dans votre portefeuille.

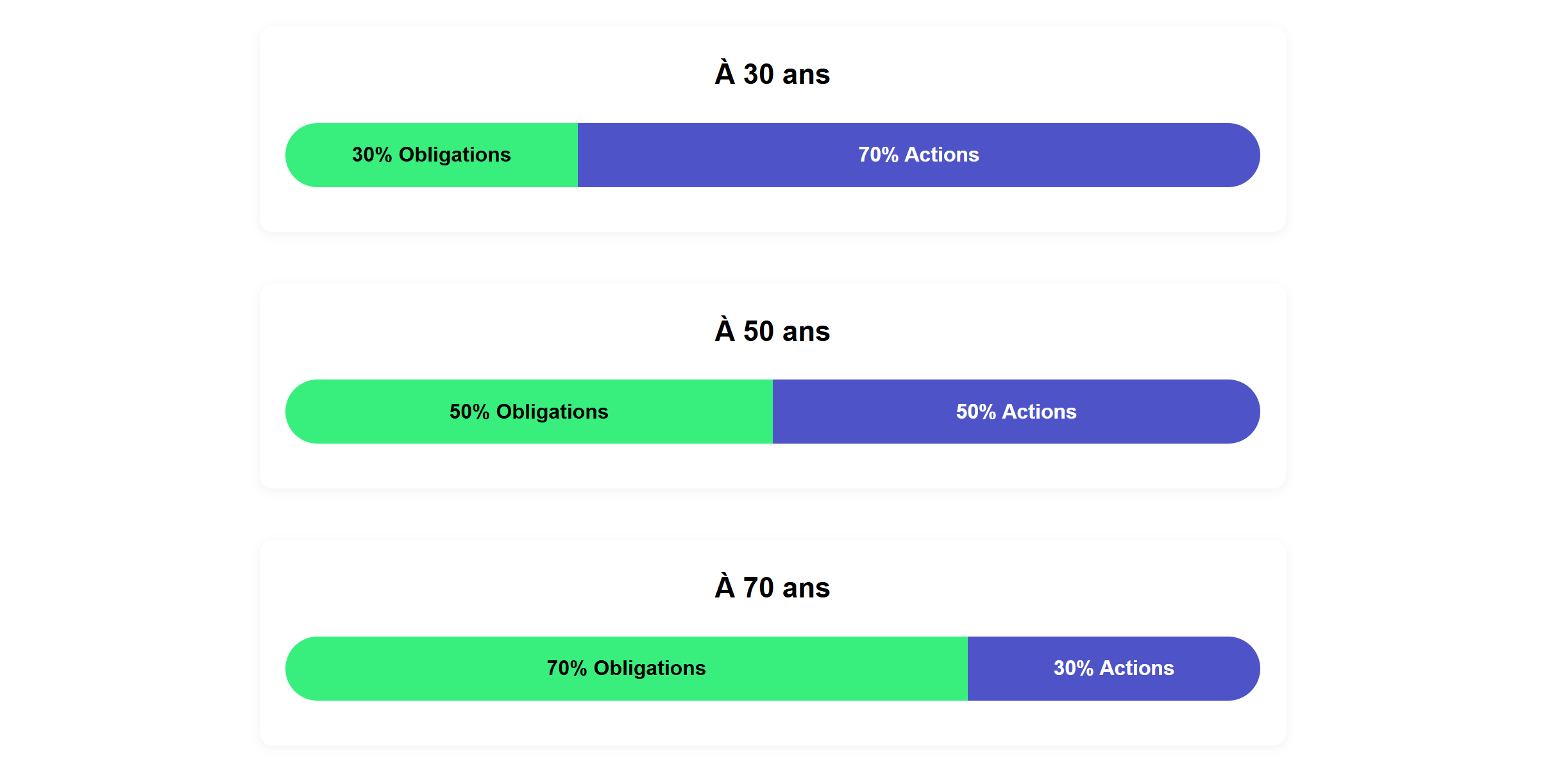

La règle des "100 moins votre âge"

Une règle empirique traditionnelle suggère que le pourcentage d'actions dans votre portefeuille devrait être approximativement égal à "100 moins votre âge".

Par exemple :

À 30 ans : 70% en actions, 30% en obligations

À 50 ans : 50% en actions, 50% en obligations

À 70 ans : 30% en actions, 70% en obligations

Cette approche reflète la diminution progressive de votre tolérance au risque et de votre horizon d'investissement avec l'âge. Aujourd'hui, avec l'allongement de l'espérance de vie, certains experts recommandent d'utiliser "110 ou 120 moins votre âge". 🧮

L'approche par objectifs financiers

Une méthode plus personnalisée consiste à répartir vos investissements entre actions vs obligations selon vos objectifs financiers :

Court terme (1-3 ans) : privilégiez les obligations à échéance courte ou les placements monétaires (80-100% en obligations)

Moyen terme (3-7 ans) : un mix équilibré d'actions et d'obligations (40-60% en actions)

Long terme (plus de 7 ans) : une part majoritaire d'actions permet de viser une croissance supérieure (70-80% en actions)

La diversification au sein de chaque classe d'actifs

Au-delà de la répartition entre actions vs obligations, diversifiez également au sein de chaque catégorie :

-

Diversification sectorielleRépartissez vos investissements entre différents secteurs économiques pour réduire le risque spécifique lié à un secteur.Technologie Santé Finance Énergie

-

Diversification géographiqueInvestissez sur différents marchés internationaux pour vous protéger contre les risques spécifiques à un pays ou une région.France Europe États-Unis Marchés émergents

-

Diversification par tailleCombinez des entreprises de différentes tailles pour équilibrer croissance et stabilité dans votre portefeuille.Grandes capitalisations Moyennes capitalisations Petites capitalisations

-

Diversification par émetteursVariez les émetteurs de vos obligations pour réduire le risque de défaut et optimiser le rendement.États souverains Collectivités Entreprises

-

Diversification par maturitésRépartissez vos obligations sur différentes échéances pour équilibrer liquidité et rendement tout en réduisant le risque de taux.Court terme (1-3 ans) Moyen terme (3-7 ans) Long terme (7+ ans)

-

Diversification par qualité de créditCombinez différentes notations de crédit pour trouver le bon équilibre entre sécurité et rendement potentiel.Investment grade (AAA, AA, A) Qualité intermédiaire (BBB) High yield (BB et moins)

5. Quel profil pour quel type d'investissement ?

Investir selon votre tolérance au risque

Votre allocation entre actions vs obligations doit refléter votre tolérance personnelle au risque :

N'oubliez pas que votre capacité émotionnelle à supporter les baisses de marché est aussi importante que votre situation financière objective. 🧠

Investir selon votre âge et situation personnelle

Votre allocation idéale entre actions vs obligations évolue naturellement avec votre parcours de vie :

Jeune investisseur (25-35 ans) : avec un horizon long et peu de charges, vous pouvez vous permettre une forte exposition aux actions (70-80%)

Famille en construction (35-50 ans) : avec des objectifs comme l'achat immobilier ou l'éducation des enfants, un équilibre plus marqué devient pertinent (50-60% en actions)

Préparation à la retraite (50-65 ans) : la préservation progressive du capital devient prioritaire (40-50% en actions)

Retraité (65+ ans) : l'accent est mis sur la génération de revenus réguliers et la préservation du capital (20-40% en actions)

6. Comment accéder aux marchés des actions et des obligations

Les différentes enveloppes d'investissement

- Réservé aux actions européennes et OPC éligibles

- Plafond de versement de 150 000 €

- Exonération d'impôt sur les plus-values après 5 ans

- Prélèvements sociaux de 17,2% restent dus

- Aucun plafond de versement

- Aucune restriction géographique ou de supports

- Fiscalité standard (flat tax de 30% sur les plus-values)

- Liquidité totale (pas de durée minimale de détention)

- Fonds en euros (majoritairement obligataires) et unités de compte

- Fiscalité privilégiée après 8 ans de détention

- Abattement annuel de 4 600 € (9 200 € pour un couple)

- Avantages successoraux (hors succession jusqu'à 152 500 € par bénéficiaire)

- Déductibilité des versements du revenu imposable

- Capital bloqué jusqu'à la retraite (sauf cas de déblocage anticipé)

- Sortie possible en capital ou en rente

- Gestion pilotée par défaut (sécurisation progressive)

Les solutions d'investissement simplifiées

- Frais de gestion très réduits (0,1% à 0,5% par an)

- Diversification instantanée sur un marché entier

- Négociables en temps réel comme des actions

- Transparence totale sur les actifs détenus

- Allocation déjà répartie entre actions et obligations

- Profils de risque prédéfinis (prudent, équilibré, dynamique)

- Gestion active par des professionnels

- Solution clé en main (pas de rééquilibrage à faire)

- Questionnaire détaillé pour déterminer votre profil

- Frais intermédiaires (0,5% à 1% par an)

- Rééquilibrage automatique du portefeuille

- Interface digitale intuitive et rapports détaillés

- Gestion personnalisée par un gérant dédié

- Accompagnement humain et réunions de suivi

- Stratégie d'investissement adaptée à vos objectifs

- Délégation totale des décisions d'investissement

Si vous cherchez un courtier performant, je vous invite à découvrir mon avis sur Degiro.

7. Erreurs courantes à éviter pour les débutants

Dans l'investissement en actions

Évitez ces pièges fréquents :

Le timing de marché : tenter de "battre le marché" en achetant au plus bas et vendant au plus haut est statistiquement voué à l'échec pour la plupart des investisseurs. ⚠️

La concentration excessive : investir une part importante de votre capital dans quelques actions seulement augmente considérablement votre risque.

L'effet moutonnier : suivre les tendances et rumeurs plutôt que d'analyser fondamentalement les entreprises mène souvent à des décisions contre-productives.

La panique en période de baisse : vendre lors des corrections de marché cristallise vos pertes et vous prive du rebond ultérieur.

Dans l'investissement en obligations

Les erreurs typiques incluent :

La négligence du risque de taux : ne pas comprendre que lorsque les taux d'intérêt augmentent, la valeur des obligations existantes diminue.

La focalisation sur le rendement : choisir uniquement les obligations offrant les meilleurs rendements sans considérer leur risque de défaut.

L'inadéquation de maturité : investir dans des obligations à long terme alors que vous pourriez avoir besoin de liquidités à court terme.

L'absence de diversification : concentrer ses investissements sur un seul type d'émetteur ou une seule échéance.

8. À retenir : vos actions concrètes pour bien investir

Définissez clairement vos objectifs financiers et votre horizon d'investissement avant de déterminer votre allocation entre actions vs obligations. 🎯

Évaluez honnêtement votre tolérance au risque - ne surestimez pas votre capacité à supporter les fluctuations de marché en période de stress.

Commencez par une allocation équilibrée (50% actions / 50% obligations) si vous débutez, puis ajustez progressivement selon votre expérience et vos besoins.

Diversifiez au sein de chaque classe d'actifs pour réduire le risque spécifique lié à un émetteur, un secteur ou une zone géographique.

Privilégiez l'investissement régulier (mensuel ou trimestriel) plutôt que des investissements ponctuels importants pour lisser les points d'entrée.

Rééquilibrez périodiquement votre portefeuille (1-2 fois par an) pour maintenir votre allocation cible entre actions vs obligations.

Restez discipliné face aux fluctuations de marché - votre stratégie d'investissement doit être conçue pour traverser les cycles économiques, pas pour réagir aux événements court terme. 💪

La clé du succès dans l'investissement réside dans un équilibre judicieux entre actions vs obligations, adapté à votre situation personnelle et maintenu avec discipline dans la durée.

N'oubliez pas : l'investissement est un marathon, pas un sprint. Prenez le temps de construire une stratégie solide et tenez-vous-y sur le long terme.